每一天,我们每个人都使用会计原则,这是真实的,无论职业的人。我们为一些服务付费,如买菜、付电费等,作为回报,我们得到了我们花钱得到的服务。有意或无意中,我们在日常生活中使用基本的会计原则。

每一天,我们每个人都使用会计原则,这是真实的,无论职业的人。我们为一些服务付费,如买菜、付电费等,作为回报,我们得到了我们花钱得到的服务。有意或无意中,我们在日常生活中使用基本的会计原则。

任何金融交易的两个基本组成部分是收入和费用。我们向特定的一方/个人付款以换取某些商品/服务。这是基础借记而且信贷在会计系统中。这就是复式记账法得名的原因。假设消费者/客户遵循一种会计原则,而接收者遵循另一种会计原则。会出现混乱,两党永远无法达成共识。

会计基本方程

根据基本的会计公式,借记总是等于信贷权益和负债的总和总是等于资产.权责发生制会计和复式记账法会计制度是基于两个方程,这是基本会计方程的一部分:

| 方程1-资产=负债+权益 公式2(扩展会计方程)-公式一+二次方程(借=贷) |

会计方程的类型

财务会计制度是建立在会计方程的基础上的,会计方程也被称为“资产负债表方程”。重要的会计基本方程如下:

| 资产=负债+资本 (企业资产由贷款或外部资金支持OB欧宝娱乐体育,或使用所有者权益赞助) 负债=资产-资本 (所有者在企业中拥有的资产与投资之间的差额被视为对企业的负债)。OB欧宝娱乐体育 所有者权益(资本)=资产-负债 (这个等式表示公司拥有的资产的价值)。 |

财务会计

为了避免财务会计方面的混乱,1977年成立了一个名为印度会计准则(Ind-AS)的一般机构,这是印度公司采用的会计准则。大型企业(包括新兴的中小企业)的财务交易将达到数百万卢比,会计财务报表应该捕捉并将这些记录传达给公司的关键利益相关者,以便做出重要决策。

编制财务报表的准则或原则不会因企业而异。这就是为什么整个会计流程都应用于'公认会计原则(GAAPs).会计原则是整个会计制度得以发展的基石。

会计原则的好处

正如在印度会计准则中提到的,会计原则是至关重要的,因为它提供了以下信息:

- 将一项具体项目分类为费用、收入、资产或负债。

- 信息以一致的方式呈现。

- 有关将在帐簿中确认的金额的适当信息。

- 以统一的方式呈现反映在资产负债表或损益表中的信息。

- 对作为资产负债表一部分的项目进行适当的披露(如有)。

由于会计准则的实施,财务报表使用了统一的语言,这使得财务报表的比较更加容易。

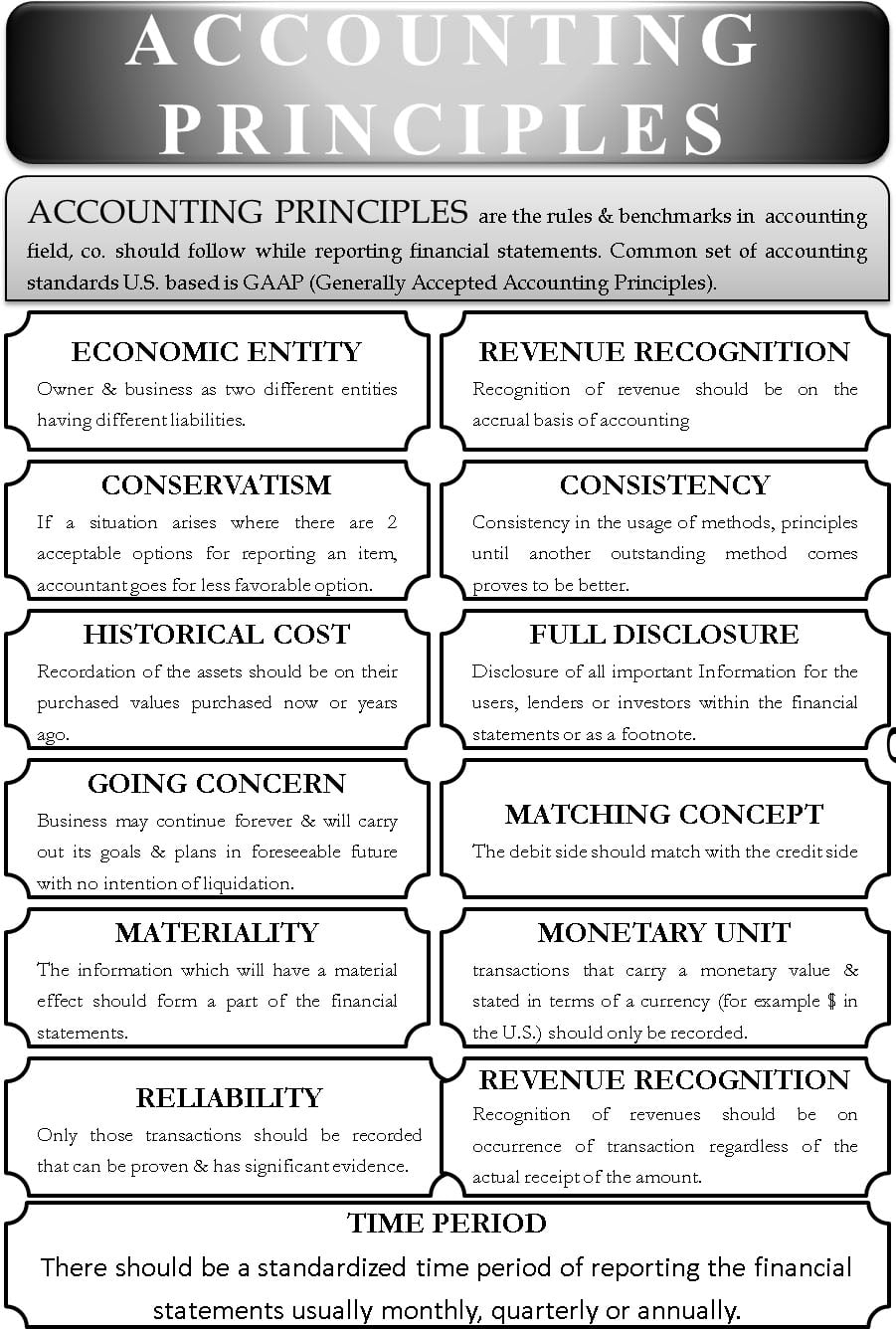

主要会计原则

以下是一些重要的会计原则:

- 权责发生制原则-会计交易应在其发生的会计期间进行记录,而不应在与现金流有关的期间进行调整。

- 持续经营原则-任何实体都有意在未来继续其业务。

- 一致性原则-根据这一概念,在实施更好的方法或原则之前,应该使用特定的会计原则。

- 保守的原则负债和费用应在发生时记录,而收入和资产应仅在确定它们将发生时记录。

- 收入确认原则-如会计准则9所述,收入在收到时不应确认。

- 配比原则-根据这一概念,当你能够将这些费用与产生这些费用的收入进行比较时,就应该确认和记录费用。

无论公司的规模大小,选择一款易于使用并符合这些基本会计原则的正确的会计软件是很重要的。

基达尔·d是LeraBlog的作者。作者的观点完全是他们自己的,可能不反映LeraBlog员工的观点和意见。

你必须登录发表评论。